半导体设备是半导体产业的基础和先导产业,具有产品种类多、设备价值高、行业壁垒深厚等特点。近年来,在下游半导体行业发展带动下,我国半导体设备市场规模整体扩大,2019年至2023年的年均复合增长率约为22.63%,高于全球水平。同时我国半导体设备市场规模在全球市场中的占比不断提升,已成为全球最大的半导体设备市场。随着国产替代进程持续推进,我国半导体设备国产化率有所提高,2023年达到20%左右,提升空间仍然大。此外,在全球市场中,我国半导体设备企业正奋力崛起,北方华创便是其中的佼佼者,2023年其首次闯入全球半导体设备厂商营收前十强,表现亮眼。

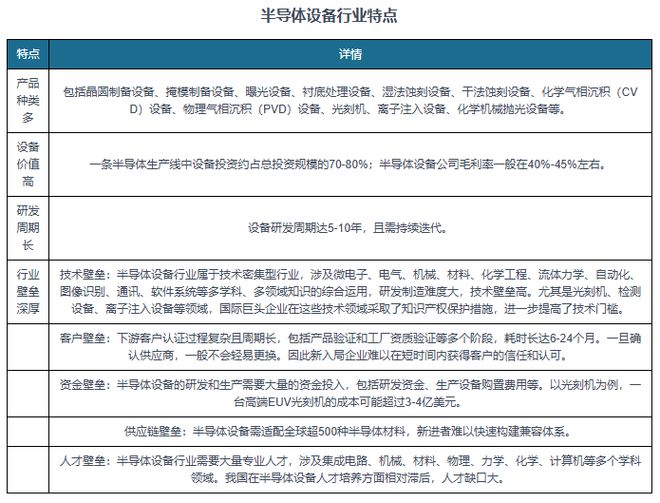

半导体设备是指在半导体器件的制造过程中所使用的各种设备和工具的总称。其是半导体产业的基础和先导产业,具有产品种类多、设备价值高、行业壁垒深厚等特点。

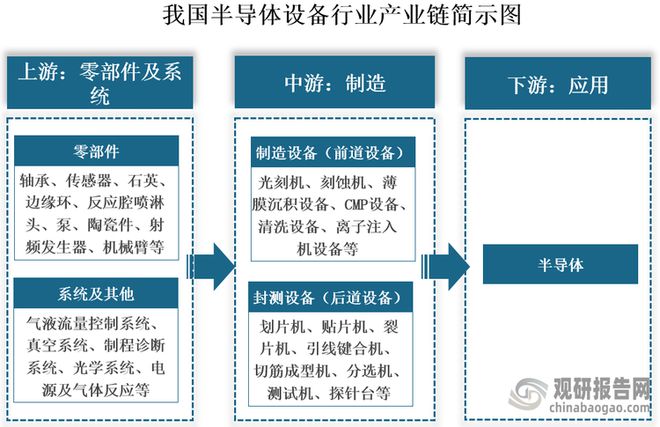

我国半导体设备行业的发展历程可以追溯到20世纪50年代,经过几十年的发展,其已形成较为完整的产业链。其上游主要为零部件和系统,零部件包括轴承、传感器、反应腔喷淋头、射频发生器、机械臂、龙8客户端登录泵等;系统则包括气液流量控制系统、真空系统、制程诊断系统、光学系统。中游为半导体设备制造,根据用于工艺流程的不同,其通常分为制造设备(前道设备)和封测设备(后道设备)。下游为应用领域,半导体设备应用于半导体行业,用于制造半导体材料、芯片和器件等。

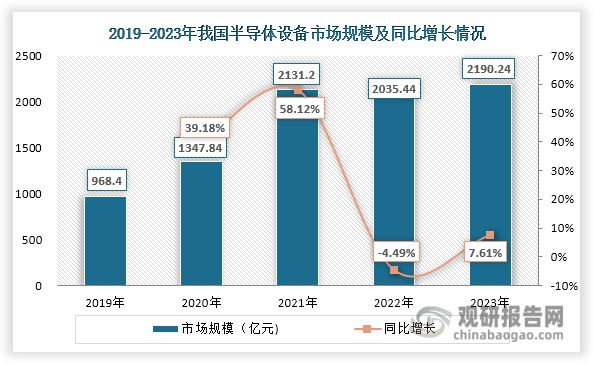

近年来,在下游半导体行业发展带动下,我国半导体设备市场规模整体扩大,由2019年的968.40亿元增长至2023年的2190.24亿元,年均复合增长率约为22.63%,高于全球水平(2019-2023年的年均复合增长率约为15.47%)。

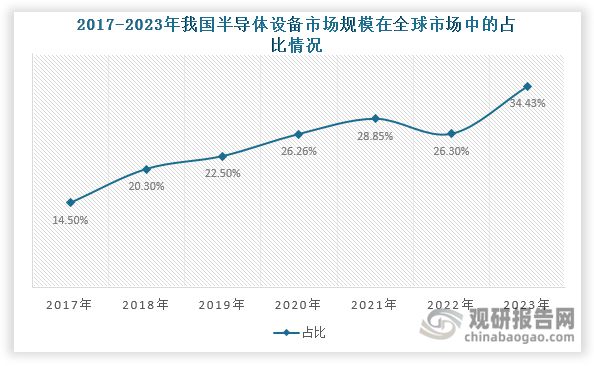

同时我国半导体设备市场规模在全球市场中的占比不断提升,2020年达到26.26%,首次成为全球最大的半导体设备市场;其后,其占比进一步提高,2023年达到34.43%,依旧保持领先地位。

我国半导体设备行业起步较晚,技术积累和人才储备相对不足。ASML、尼康、佳能等国外厂商入局时间早,凭借着技术、专利和市场先发等优势,在我国半导体设备市场中占据主导地位,国产化率偏低。数据显示,2019年我国半导体设备国产化率仅有7.5%,随着国产替代进程持续推进,其国产化率不断提高,2023年达到20%左右,国产替代空间依旧广阔。从细分产品来看龙8long8,2023年刻蚀设备、薄膜沉积设备、清洗设备等国产化率已达到20%及以上;但检测与量测设备、涂胶显影设备、光刻机等半导体设备仍处于国产化替代的初级阶段,国产化率仅为个位数。

从全球市场来看,2023年阿斯麦(荷兰)凭借着在光刻机市场中的垄断地位登顶全球最大半导体设备公司,营业收入约为305.8亿美元;应用材料(美国)和泛林(美国)分别位列第二、第三,营业收入约为264.85亿美元和143.17亿美元。值得一提的是,我国半导体设备企业正奋力崛起,在全球半导体设备市场中的综合实力和竞争力不断增强。北方华创便是我国半导体设备企业中的佼佼者。2023年其首次闯入全球半导体设备厂商营收前十强,排名第八,营业收入约为30.88亿美元。

观研报告网发布的《中国半导体设备行业发展趋势分析与未来投资研究报告(2025-2032年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发半导体设备的权威数据龙8long8,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。龙8客户端登录